Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

Rządowa tzw. tarcza antykryzysowa i powiązana z nią tzw. tarcza finansowa, to wielowątkowy temat. Dziś poruszymy kwestię subwencji finansowej dla mikroprzedsiębiorców, która to realizowana jest przez banki współpracujące z Polskim Funduszem Rozwoju. Pula środków, jaką Rząd RP poprzez Polski Fundusz Rozwoju zamierza przeznaczyć na ten cel wynosi 25 mld złotych gdy chodzi o samych mikroprzedsiębiorców, z czego na datę przygotowania tego materiału już istotna część z tej kwoty została przelana na rachunki bankowe przedsiębiorców. Kto może skorzystać, o jaką kwotę może wnioskować, jakie warunki musi spełnić i ile będzie musiał oddać?

Dla kogo?

Wsparcie jest przeznaczone dla przedsiębiorców, tj. osób fizycznych, prawnych lub jednostek organizacyjnych niebędących osobami prawnymi, którym przyznano zdolność prawną, a także dla wspólników spółki cywilnej występujących w ramach prowadzonej działalności gospodarczej. Działalność musi być prowadzona co najmniej od 31 grudnia 2019 roku (warunek ten nie wystąpi w przypadku, gdy na dzień 31 grudnia 2019 r. działalność była zawieszona).

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

Na pomoc mogą liczyć mikroprzedsiębiorcy, czyli tacy przedsiębiorcy którzy w świetle regulacji prawnych związanych z subwencją zatrudniali co najmniej 1 osobę, ale nie więcej jak 9 osób (z wyłączeniem właściciela) na dzień 31 grudnia 2019 roku i nadal zatrudniają co najmniej 1 osobę a nie więcej jak 9. Istotne jest to, że na potrzeby ustalenia statusu „mikroprzedsiębiorcy”, przez pracownika rozumie się osobę zatrudnioną na podstawie umowy o pracę, przy czym za pracowników nie uważa się pracowników na urlopach macierzyńskich, ojcowskich, rodzicielskich, wychowawczych i zatrudnionych w celu przygotowania zawodowego.

Warto jeszcze pamiętać, że aby dany przedsiębiorca kwalifikował się jako mikroprzedsiębiorca, musi zostać spełniony warunek, że jego obrót za 2019 r. lub suma bilansowa w 2019 r. nie przekroczyła kwoty 2 mln EUR.

Dodatkowo, przedsiębiorcy chcący uzyskać subwencję muszą odnotować spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19.

– Istotne jest to, że w praktyce jako pierwszy miesiąc, w którym przedsiębiorca odnotował spadek przychodów ze sprzedaży, może zostać wskazany dopiero marzec 2020 r. Poza tym dokładna lektura dokumentów udostępnianych przez PFR wskazuje, że warunków do spełnienia jest znacznie więcej np. mikroprzedsiębiorcy na dzień składania wniosku musieli nie tylko prowadzić działalność, ale nadto nie mogło zostać otworzone w stosunku do nich postępowanie likwidacyjne, upadłościowe lub restrukturyzacyjne. Istotne jest również posiadanie rezydencji podatkowej na terenie Europejskiego Obszaru Gospodarczego. Nie dopuszczalne jest również powiązanie z tzw. rajami podatkowymi, do których zalicza się m.in. Kajmany, Fidżi, Oman, Panama, Seszele – wylicza mecenas Mateusz Tuński z kancelarii adwokackiej Sak, Tatara i Tuński Sp. partnerska adwokatów.

Istotne jest także niezaleganie ze składkami odprowadzanymi do ZUS oraz podatkami. W tym miejscu należy zaznaczyć, że nie uznaje się za zaległość podatkową lub składkową rozłożenia płatności na raty lub jej odroczenia. „Zaległością” nie jest także zaleganie z płatnościami składek na ubezpieczenie społeczne, ale trzeba pamiętać, że osoby które wnioskowały o zwolnienie z ZUS, ale jeszcze nie otrzymały decyzji, a nie opłaciły składek za marzec 2020 lub kwiecień 2020 są traktowane jako posiadające zaległość.

Czy spełniając powyższe warunki można nie uzyskać wsparcia?

Oczywiście, że tak się może wydarzyć. Polski Fundusz Rozwoju jest uprawniony do odmowy wypłaty w przypadku, w którym istnieje uzasadnione podejrzenie wystąpienia jakiegokolwiek rodzaju nadużyć. PFR może podjąć decyzję o odmowie wypłaty subwencji finansowej w przypadku powzięcia wątpliwości co do charakteru działalności prowadzonej przez przedsiębiorcę, w szczególności w sytuacji powzięcia jakichkolwiek informacji o toczących się lub zakończonych wydaniem wyroku skazującego w postępowaniach karnych lub karno-skarbowych przeciwko przedsiębiorcy, a w przypadku jednostek organizacyjnych nieposiadających osobowości prawnej lub osób prawnych, przeciwko wspólnikom przedsiębiorcy lub osobom wchodzącym w skład jego organów. PFR nie wypłaci również subwencji jeśli nie będzie dysponować wystarczającą pulą środków na jej sfinansowanie.

– Generalnie obowiązuje zasada, że kto pierwszy poprawnie i zgodnie z danymi, do których ma dostęp PFR złoży wniosek, ten lepszy. Mikroprzedsiębiorca również nie otrzyma subwencji jeśli nie posiada rachunku firmowego rozliczeniowego prowadzonego w PLN, w jednym ze wskazanych przez PFR banków. Na marginesie warto również sprawdzić czy rachunek wskazany we wniosku nie jest powiązany z linią kredytową, bowiem może to skutkować tym, że środki zostaną zaliczone na jej spłatę, a to może wiązać się w pewnych sytuacjach z naruszeniem zasad wykorzystywania środków z subwencji. Pomocy finansowej nie otrzymam także przedsiębiorca w przypadku jeśli wniosek złożyła osoba nieuprawniona, przy czym warto uwypuklić, że w przypadku kilkuosobowej reprezentacji, która często występuje przy spółkach, wniosek musi złożyć wyłącznie jedna osoba, która działa samodzielnie w oparciu o stosowne umocowanie wydane na potrzeby złożenia wniosku – wyjaśnia mec. Mateusz Tuński i dodaje, że informacje i oświadczenia zawarte we wniosku mogą być weryfikowane od momentu złożenia wniosku do momentu zakończenia obowiązywania umowy i są składane pod rygorem odpowiedzialności karnej.

W jakiej wysokości subwencję może otrzymać mikroprzedsiębiorca?

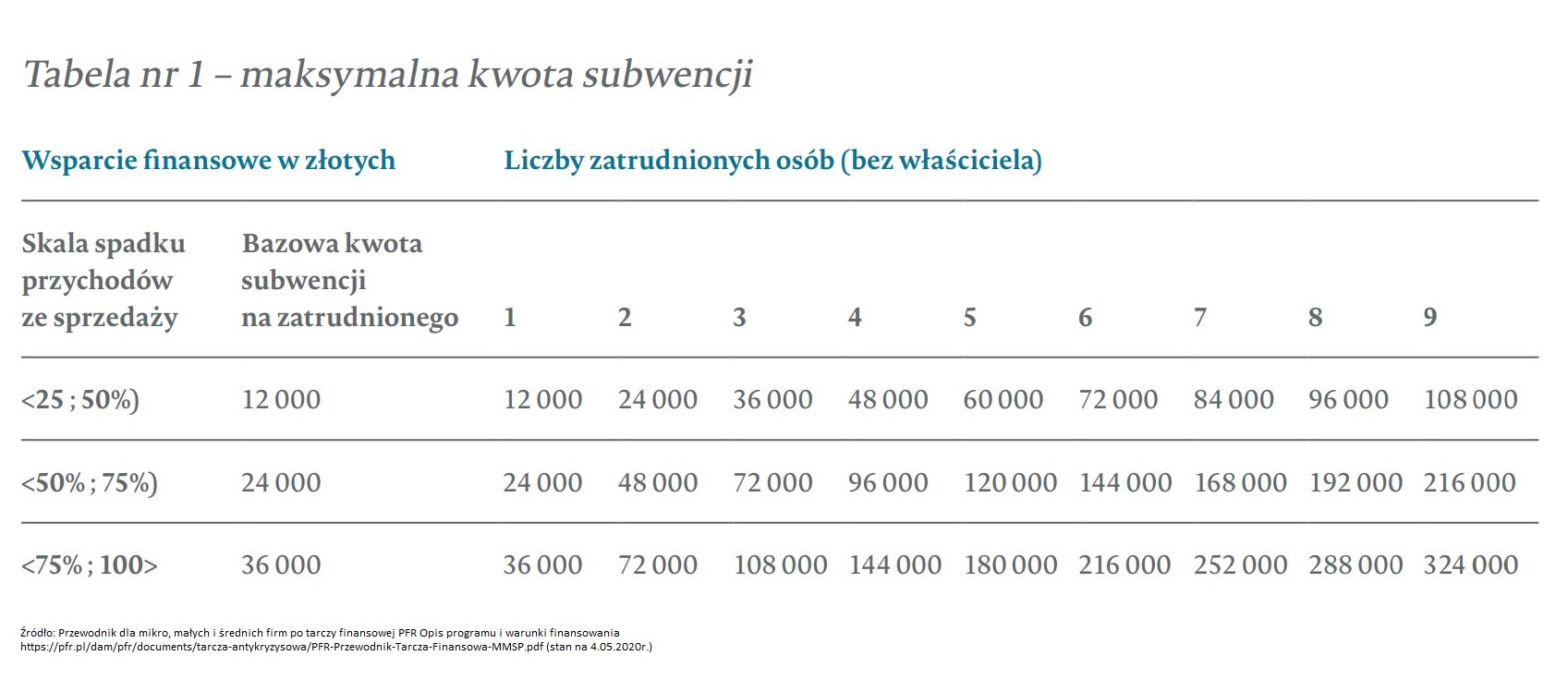

Kwota uzyskanej pomocy zależy od kilku czynników. Przede wszystkim od spadku przychodów ze sprzedaży oraz liczby zatrudnionych pracowników. Kwota nie może jednak być większa niż 324 tys. złotych, bo taki jest maksymalny limit.

Na potrzeby wyliczenia kwoty subwencji finansowej mikroprzedsiębiorca wskazuje m.in. liczbę pracowników na koniec miesiąca poprzedzającego miesiąc złożenia wniosku o wypłatę subwencji, lecz nie wyższą niż liczba pracowników na dzień 31 grudnia 2019 r., albo na koniec miesiąca odpowiadającego nazwie miesiąca złożenia wniosku w roku poprzednim. Należy uwzględniać pracowników zatrudnionych na niepełne etaty. W takim przypadku sumujemy wszystkie pełne oraz niepełne etaty i wówczas uzyskujemy wartość, którą zaokrąglamy przy wniosku do pełnego etatu w górę. Istotne jest to, że osoba współpracująca zawsze będzie liczona jako pełen etat bez względu na to czy realizuje ona zlecone przez przedsiębiorcę prace w wymiarze 10 czy 200 godzin miesięcznie. Inaczej zatem rozumiemy pojęcie „pracownik” przy ustalaniu statusu mikroprzedsiębiorcy a inaczej przy ustalaniu liczby osób potrzebnych do wyliczenia możliwego do uzyskania wsparcia finansowego.

Drugim wskazaniem jakiego dokonuje mikroprzedsiębiorca przy ustalaniu wysokości subwencji jest wielkość spadku przychodów ze sprzedaży w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku z zakłóceniami gospodarki na skutek COVID-19. Przez spadek obrotów gospodarczych (spadek przychodów ze sprzedaży) należy rozumieć spadek sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym obliczony jako stosunek obrotów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po 1 lutego 2020 r. w porównaniu do obrotów z poprzedniego miesiąca kalendarzowego lub stosunek łącznych obrotów w ciągu dowolnego miesiąca kalendarzowego po 1 lutego 2020 r. w porównaniu do łącznych obrotów z analogicznego miesiąca kalendarzowego roku poprzedniego.

Warto zaznaczyć, że wysokość spadku przychodów wpływa także na wysokość kwoty bazowej stanowiącej podstawę obliczenia maksymalnej kwoty subwencji.

Czy można łączyć subwencję finansową PFR z innymi wsparciami?

Tak, o ile nie przekroczy się dopuszczalnych progów związanych z uzyskiwaniem wsparcia ze środków publicznych. Należy zatem uwzględniać w obliczeniach zarówno wsparcie związane z COVID-19, jak również wszystkie inne formy wsparcia, np. na utworzenie miejsca pracy, na otworzenie działalności gospodarczej, na rozwój działalności, na pokrycie kosztów szkoleń lub kursów.

Czy środki otrzymane w ramach „tarczy finansowej” może zająć komornik?

Nie. Środki przekazane przedsiębiorcy w formie subwencji finansowej nie podlegają egzekucji sądowej ani administracyjnej, chyba że egzekwowana wierzytelność powstała w związku z naruszeniem zasad, na których udzielono danemu przedsiębiorcy takiego wsparcia. Środki z subwencji, w razie ich przekazania na rachunek bankowy, rachunek oszczędnościowy, rachunek oszczędnościowo-rozliczeniowy oraz rachunek terminowych lokat oszczędnościowych, są także wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego z zastrzeżeniami jak wyżej.

Na co można przeznaczyć otrzymaną pomoc finansową?

Środki z subwencji mogą zostać przeznaczone przez przedsiębiorcę na pokrycie kosztów prowadzonej działalności gospodarczej, w tym m.in. na pokrycie kosztów wynagrodzeń pracowników, kosztów zakupu towarów i materiałów, kosztów usług obcych, bieżących kosztów obsługi finansowania zewnętrznego, kosztów najmu (lub innych umów o podobnym charakterze). nieruchomości wykorzystywanych do prowadzenia działalności gospodarczej, wszelkich należności o charakterze publicznoprawnym, zakupu urządzeń i innych środków trwałych niezbędnych do prowadzenia działalności gospodarczej, jednakże z wyłączeniem przeznaczenia tych środków na nabycie (przejęcie) w sposób bezpośredni lub pośredni innego podmiotu. Dodatkowo, otrzymaną pomoc finansową można przeznaczyć na przedterminową spłatę kredytów, ale z zastrzeżeniem, że na ten cel może być przeznaczone maksymalnie 25% kwoty subwencji. Dlatego właśnie należy uważać, aby jako właściwy rachunek do wypłaty środków nie wskazać tego, który powiązany jest z linią kredytową.

Ile z otrzymanej subwencji będzie trzeba zwrócić?

To chyba najczęściej zadawane pytanie, bo otrzymaną pomoc finansowa będziemy musieli w końcu oddać, a wysokość kwoty zwrotu zależy przede wszystkim od utrzymanego poziomu zatrudnienia. Są też przypadki, kiedy będziemy musieli zwrócić 100% otrzymanej pomocy.

Mikroprzedsiębiorca będzie musiał zwrócić tylko 25% w przypadku prowadzenia w sposób ciągły działalności gospodarczej przez okres 12 miesięcy od dnia przyznania subwencji i przy równoczesnym nie zredukowaniu w żadnym stopniu średniego zatrudnienia w okresie 12 pełnych miesięcy kalendarzowych w stosunku do stanu zatrudnienia (z wyłączeniem właściciela) na koniec miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji. Oznacza to, że w takim przypadku stan zatrudnienia powinien zostać ten sam albo wyższy.

Mikroprzedsiębiorca będzie musiał zwrócić pomiędzy 25% a 50% w przypadku prowadzenia w sposób ciągły działalności gospodarczej przez okres 12 miesięcy od dnia przyznania subwencji i przy równoczesnym zredukowaniu średniego zatrudnienia o nie więcej jak o 50% w stosunku do stanu zatrudnienia (z wyłączeniem właściciela) na koniec miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji.

Mikroprzedsiębiorca będzie musiał zwrócić 50% w przypadku prowadzenia w sposób ciągły działalności gospodarczej przez okres 12 miesięcy od dnia przyznania subwencji i przy równoczesnym zredukowaniu zatrudnienia o więcej jak o 50% w stosunku do stanu zatrudnienia (z wyłączeniem właściciela) na koniec miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji.

Mikroprzedsiębiorca będzie musiał zwrócić 100% w następujących przypadkach:

– w przypadku niezłożenia przez przedsiębiorcę we wskazanym terminie (dziesięciu dni roboczych od upływu 12 miesięcy liczonych od dnia wypłaty subwencji) oświadczenia o rozliczeniu subwencji finansowej do PFR, w którym m.in. musi znajdować się oświadczenie potwierdzające średnią liczbę pracowników w okresie pełnych 12 miesięcy od końca miesiąca poprzedzającego dzień zawarcia niniejszej umowy),

– po stwierdzeniu przez PFR nieprawdziwości informacji lub oświadczeń zawartych w umowie przygotowanej na podstawie wniosku przedsiębiorcy (choć warto wskazać, że PFR w takiej sytuacji może zdecydować ewentualnie o zwrocie części subwencji),

– w przypadku nie dostarczenia do banku nie później niż do dnia 31 grudnia 2020 r. dokumentów potwierdzających, że osoba, która zaakceptowała umowę i złożyła oświadczenie woli jej zawarcia w imieniu przedsiębiorcy była uprawniona do reprezentowania przedsiębiorcy (w zależności od sytuacji: pełnomocnictwo, informacja odpowiadająca odpisowi aktualnemu z KRS lub wyciąg z CEiDG) lub potwierdzenia przedsiębiorcy dokonania tych czynności w formie oświadczenia.

– w przypadku zaprzestania prowadzenia działalności gospodarczej (w tym w razie zawieszenia prowadzenia działalności gospodarczej) przez przedsiębiorcę, w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji,

– w przypadku otwarcia likwidacji przedsiębiorcy w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji,

– w przypadku otwarcia postępowania upadłościowego przedsiębiorcy w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji,

– w przypadku otwarcia postępowania restrukturyzacyjnego przedsiębiorcy w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji.

Na co jeszcze należy uważać?

„Tarcza Finansowa” zawiera wiele niebezpieczeństw, o których możemy przeczytać w zasadzie dopiero w regulaminie lub umowie. Właśnie regulamin odgrywa istotną rolę, dlatego warto pamiętać, że Polskiemu Funduszowi Rozwoju przysługuje prawo do… zmiany regulaminu w trakcie trwania umowy.

– Wprowadzenie zmiany w regulaminie wymaga poinformowania o niej przedsiębiorcy w taki sposób, który umożliwi przedsiębiorcy zapoznanie się z informacją o takiej zmianie wraz ze wskazaniem postanowień podlegających zmianie, przy czym zmiana taka wchodzi w życie w terminie 14 dni od dnia doręczenia przedsiębiorcy informacji. Zapis ten należy jednak rozumieć w ten sposób, że umieszczenie informacji o zmianie regulaminu na stronie internetowej PFR jest wystarczające, bowiem przedsiębiorca może tam spokojnie odnaleźć taką informację. W związku z tym należy regularnie sprawdzać, czy przypadkiem nie pojawił się dodatkowy wymóg, od którego spełnienia będzie warunkowane choćby częściowe umorzenie subwencji. Należy też uważać, co wpisać w polu dotyczącym tego, w jakim procencie subwencja ma pokryć straty finansowe. Na chwilę obecną infolinia wskazuje, że taką informację potrzebują dla celów statystycznych, ale w mojej ocenie lepiej wskazać z ostrożności niższą wartość. Pamiętajmy również o tym, że PFR i bank w umowie oraz regulaminie wprowadzili najdalej idące wyłączenia swojej odpowiedzialności. W związku z tym przedsiębiorcy nie będą przysługiwać co do zasady jakiekolwiek roszczenia odszkodowawcze, np. w sytuacji nie funkcjonowania w sposób prawidłowy systemu bankowości elektronicznej, w sytuacji nie otrzymania środków z subwencji pomimo uzyskania pozytywnej decyzji, czy w sytuacji faktycznego przekazania środków w wysokości niższej aniżeli wynikałoby to z decyzji – podsumowuje adwokat Mateusz Tuński.

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |

|

Materiał wyborczy KOMITET WYBORCZY WYBORCÓW PRZYJAZNA GMINA DAMIAN MACHETA |